美國奧淇宏盛于6月7日上午在工業市總部舉辦了一場關于2024年最新退休規劃的解析活動。此次講座由公司COO Kenneth Yuen 先生主講,全面介紹了2024年美國退休規劃的各類方案、它們之間的區别、适合的人群以及具體的規劃指南。

Kenneth Yuen先生的深入講解使在場聽眾受益匪淺,不僅現場參加的人員收獲頗豐,全國各地的分公司同事和伙伴們也通過線上參與了此次培訓,進一步提升了他們的專業知識和技能。

什么是RMD(Required Minimum Distribution)

RMD 是指“強制最低分配”(Required Minimum Distribution)。它是指在達到一定年齡後,必須從某些退休賬戶中每年提取的最低金額。這項規定由美國國稅局(IRS)實施,旨在确保退休賬戶的資金在退休期間得到使用,而不是無限期地延期納稅。

以下是關于 RMD 的一些關鍵點:

1)适用賬戶:RMD 适用于傳統 IRA、SEP IRA、SIMPLE IRA 和雇主資助的退休計劃,如 401(k)、403(b) 和 457(b) 計劃。Roth IRA 賬戶持有人在世時不需要 RMD,但繼承的 Roth IRA 需要遵守 RMD 規則。

2)開始年齡:根據最新的法律變更,《安全法》(SECURE Act 2.0)将開始 RMD 的年齡進一步提高。SECURE Act 2.0(2022年):進一步将 RMD 開始年齡分階段提高。對于在2023年及以後達到72歲的人士,RMD 開始年齡為73歲。例如,如果你在2024年達到73歲,你的第一次 RMD 提取必須在2025年4月1日前完成。

3)計算方法:RMD 的金額根據前一年年底的賬戶余額和 IRS 的預期壽命表計算。計算公式是用賬戶余額除以 IRS 确定的分配期。

4)未遵守的罰款:未能按時提取 RMD 将導致嚴重的罰款。IRS 對未提取的金額征收25%的罰款(2024)。

5)稅務處理:提取的金額通常會計入提取年份的應稅收入,除非是以前已納稅的金額(如非可扣除的 IRA 貢獻)。

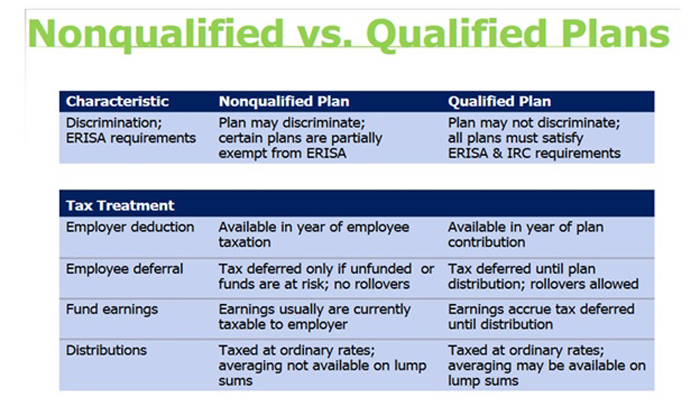

公司提供的 Qualified Plan and Non-Qualified Plan

根據是否滿足ERISA – 雇員退休收入保障法,分為Nonqualified plan 和 qualified plan,二者有如下區分:

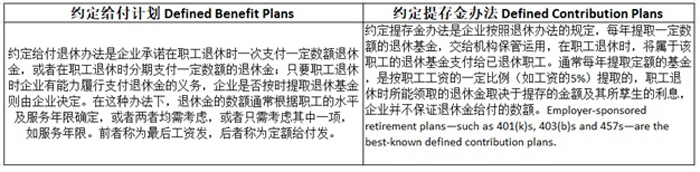

Qualified Plan 又分為兩種:約定給付計劃(Defied Benefit Plans)和約定提存金辦法(Defined Contribution Plans)。區别如下圖:

還有一些針對小型企業的推許方案包括 SIMPLE IRAs, SIMPLE 401(K)s 和SEP IRAs。

個人如何做好退休規劃方案

首先我們來了解下有哪些有效退休規劃的财務工具:股票、債卷、共同基金、養老基金、指數型股票基金、投資信託基金、年金、人壽保險、貨币市場帳戶、定存、選擇權、期貨、不動產投資信託、壽險保單貼現、珍藏品、外匯產品、房地產。

IRA賬戶可以用于哪些投資或理财?

1)股票:直接投資于公司股票,适合長期增長目标和較高風險承受能力的投資者。

2)債券:投資于政府或公司債券,提供較為穩定的收入和較低的風險。

3)共同基金:将資金集合起來投資于多種證券,提供多樣化和專業管理。

4)ETF(交易所交易基金):類似于共同基金,但在交易所交易,提供靈活的交易選項和多樣化。

5)定期存單(CDs):提供固定利率和到期日,适合風險承受能力較低的投資者。

6)房地產投資信托(REITs):通過投資于房地產資產獲取收益,适合希望通過房地產投資獲得增長的投資者。

7)貨币市場賬戶:提供流動性和較低風險的投資選項,适合短期投資和保留現金儲備。

如何利用年金來做退休規劃

年金是保險公司提供的一種金融產品,提供保證的收入流。年金可以作為一種退休收入策略,确保在退休期間有穩定的資金流入。需要投保人支付一次性或定期的保費,保險公司承諾在未來提供一系列的支付。

優點:

穩定的收入:提供穩定的、長期的收入流,适合退休收入規劃。還可以指定受益人。如果投保人在領取年金之前就去世了,受益人可以領取全部的本金。當然如果投保人去世時賬戶里面還有沒有領取完的余額,受益人也可以繼續領取。

長壽風險保護:幫助保護個人免受長壽風險,即活得比預期更長而用盡儲蓄。

稅收遞延:投資增長通常在遞延納稅的基礎上進行,直到取款時才繳稅。

年金的存款并沒有上限:與401K或者IRA不同,年金可以根據自己的需要投入自己認為合理的數字。

年金實例

保證型年金產品:55歲女性,一次性存入10萬美金。如果選擇66歲開始取錢,每年可以取14,125美元至終身。(年金可提供永續不斷的收入)。如果投保人在領取年金之前就去世了,受益人可以領取全部的本金。當然如果投保人去世時賬戶里面還有沒有領取完的余額,受益人也可以繼續領取。

非保證型年金產品:55歲女性,一次性存入10萬美金。如果選擇66歲開始取錢,根據Non-Guaranteed演示結果可以每年可以取27,197美元至終身。

在退休規劃中,理解各種不同理财方式的區别對于做出明智的财務決策至關重要。根據您的個人财務目标和風險承受能力,選擇最适合您的產品将有助于實現您的退休願景!

在端午節到來之際,美國奧淇宏盛恭祝大家端午安康!

美國奧淇國際金融/美國宏盛保險與理财公司擁有4000多名熟悉财務管理及保險與理财的高端專業人士,在全美20個分公司為您提供最完善的專業服務,歡迎随時聯系我們。

(以上文字由美國奧淇國際金融/美國宏盛保險與理财提供)

相關報道與鏈接:

美國奧淇國際金融/美國宏盛保險與理财2024年盛大開年志慶及高峰論壇隆重舉辦

【成功不是夢,關鍵在行動】美國奧淇宏盛最強金融保險事業說明會圓滿成功舉辦!

和衷共濟, 勵志竭精 美國奧淇國際金融/宏盛保險與理财2023年開年志慶大會隆重舉行

【圖集】美國奧淇國際金融/宏盛保險與理财舉行2023年開年至慶大會表彰年度伙伴